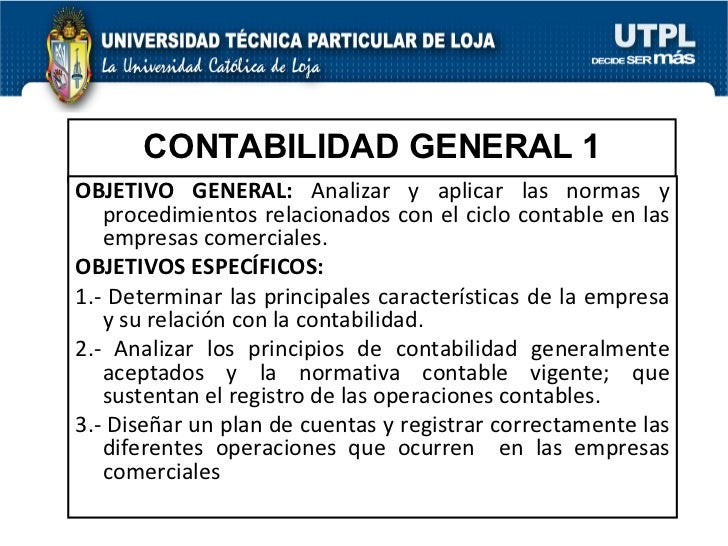

5 Objetivos De La Contabilidad. En forma especial agradezco al maestro c.p. Los objetivos que de ven al cansarse ala cumular y presentar información acerca de costos para el uso de la administración son los siguiente; De la misma forma es objeto de la contabilidad financiera: Origen de la contabilidad 3.

Contabilidad (I Bimestre) from es.slideshare.net

1._ la información de costos tiene que ser verificable. Diferencias entre contabilidad y tenduria de libros 8. De la misma forma es objeto de la contabilidad financiera:

Esperan Los Resultados Para Ver Si Reciben Dividendo Y Ven Correspondida Su Inversión.

Armando ortega pérez de león, cuya obra contabilidad de costos ha sido de gran importancia para mi desarrollo profesional y para la elaboración de este libro. La contabilidad de costos, también llamada contabilidad analítica, es una rama de la contabilidad que acumula internamente la información relacionada con los costos y tiene como propósito predeterminar, registrar, acumular, distribuir, controlar, analizar, interpretar e informar de los costos de producción, distribución, administración y financiamiento para el uso interno de los. Los principios de contabilidad generalmente aceptados (pcga) o normas de información financiera (nif) son un conjunto de reglas generales que sirven de guía contable para formular criterios referidos a la medición del patrimonio y a la información de los elementos patrimoniales y económicos de un ente.los pcga constituyen parámetros para que la confección de los. 3._ encontrarse libre de prejuicios.

Relación De La Contabilidad Con Otras Disciplinas 10.

Importancia de la contabilidad 6. De la misma forma es objeto de la contabilidad financiera: Principios y procedimientos contables 9. 1._ la información de costos tiene que ser verificable.

Usuarios Internos Y Usuarios Externos.

Los usuario de la información financiera que parte de la contabilidad la podemos dividir en dos tipos de usuarios: Objetivos de la contabilidad 5. 5.a emprender reformas que otorguen a las mujeres igualdad de derechos a los recursos económicos, así como acceso a la propiedad y al control de la tierra y. Usuarios internos de la información financiera.

El Objetivo General De La Contabilidad Financiera Es Generar Información Útil Y Oportuna Para La Toma De Decisiones De Los Diferentes Usuarios.

En forma especial agradezco al maestro c.p. Origen de la contabilidad 3. Los objetivos que de ven al cansarse ala cumular y presentar información acerca de costos para el uso de la administración son los siguiente; Diferencias entre contabilidad y tenduria de libros 8.

Berbagi

Posting Komentar

untuk "5 Objetivos De La Contabilidad"

{kind=link}

Posting Komentar untuk "5 Objetivos De La Contabilidad"